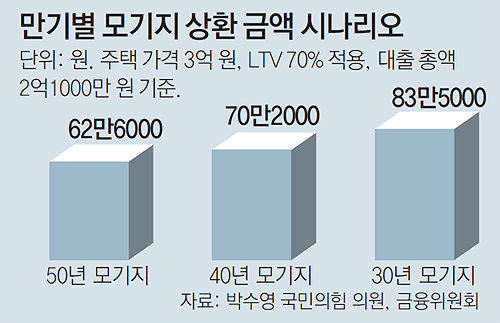

주택 담보 대출과 주택 담보를 동시에 활용하다

주택 모기지론은 우리에게 익숙한 단어지만 정확히 그 의미를 아는 분이 많지 않습니다. 모기지론은 은행이 대출을 할 때 담보물로 부동산을 취득하고 돈을 빌려주는 것을 의미합니다.

이렇게 보면 주택담보대출과 같지만 부동산에 주택저당채권을 설정하는 것이 조금 다른 부분입니다. 여기서 주택저당채권은 주택의 구입 또는 건축에 필요한 대출자금에 대한 채권입니다.

인기글

이는 주택에 설정된 저당권을 가지고 담보를 받은 채권으로 해석할 수 있습니다. 겉보기에는 거의 차이가 없고 좀 더 장기적으로 설정할 수 있다는 특징이 있습니다. 실제로 장기로 실행하는 주택담보대출을 모기지론 단어와 혼용해 사용하기도 합니다. 다만 주택자금 수요자가 금융기관에서 장기저리자금을 빌리면 주택을 담보로 저당증권을 발행하고 이를 중개기관에 팔아 대출자금을 회수하는 제도가 바로 주택모기지론이라고 보면 됩니다.

그럼 구입자금은 이렇게 받고 추가로 필요한 자금은 주택담보대출을 실행할 수 있을까라는 의문을 가지신 것 같은데요. 후순위 주택담보대출을 이용하면 이러한 어려움을 한 번에 해결할 수 있습니다. 구매할 때는 구매자금으로 활용하고, 급하게 필요한 자금이 발생할 경우에는 후순위대출을 활용해 추가로 대출을 이용할 수 있습니다.

후순위담보대출은 기존 대출을 갚지 않아도 추가로 대출 이용이 가능하며 LTV 95%까지 이용이 가능하기 때문에 남은 한도 내에서 빠르게 목돈을 마련할 수 있습니다. 또 후순위대출은 차주의 직업이나 소득요건을 까다롭게 보지 않는다는 장점이 큰 특징으로 보입니다.

담보대출의 성격이 더 강하기 때문에 담보물의 가치만으로 대출 승인을 내주기 때문에 보다 유연한 조건에서 대출을 실행할 수 있다는 장점이 있습니다. 당일 입금도 가능한 부분이라 급하게 필요한 자금을 빠르게 이용할 수 있다는 면에서 사업을 하시는 분들이 유용하게 활용하고 계실 수도 있습니다.

오늘은 이렇게 간단하게 주택 모기지론에 대한 내용과 함께 추가로 이용할 수 있는 주택담보대출에 대해 알아봤습니다. 대출 시장이 매우 어려워져서 추가 대출 실행이 더 어려워졌습니다.

급하게 필요한 자금이 생긴다면 이런 방법을 활용해 지금의 위기에 현명하게 대처해 보세요. 대출과 관련하여 궁금하신 점이나 도움이 필요하신 분은 언제든지 문의주시면 친절하게 답변해 드리겠습니다.↑ ↑ ↑ 대출문의 및 한도조회 클릭 ↑ ↑ ↑↑ ↑ ↑ 대출문의 및 한도조회 클릭 ↑ ↑ ↑↑ ↑ ↑ 대출문의 및 한도조회 클릭 ↑ ↑ ↑